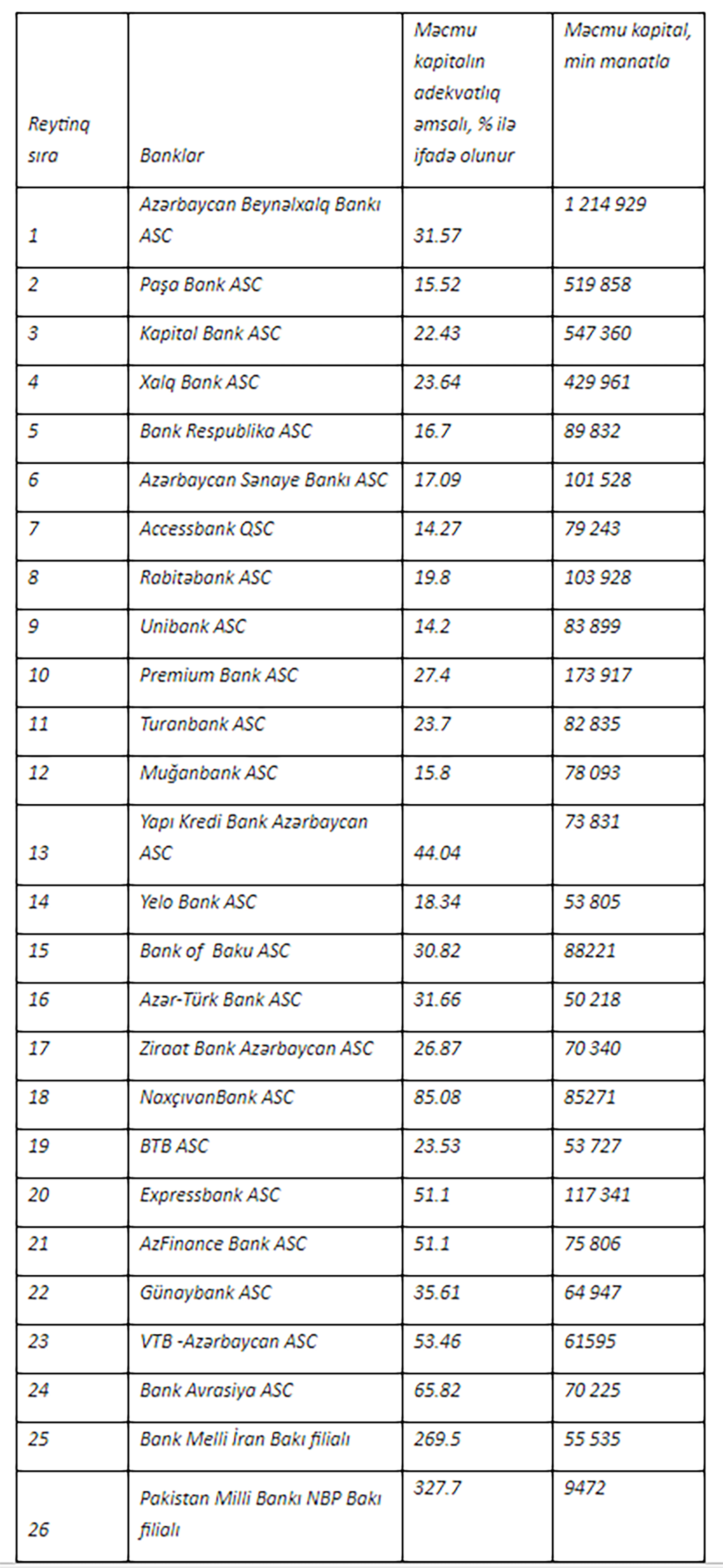

Pullarını risksiz saxlayan banklar hansılardır? - CƏDVƏL

Hər bir ölkənin maliyyə sistemində əsas rolu banklar həyata keçirir. Onların dayanıqlığı və riskə davamlılığı isə xüsusilə böhran dövründə olan iqtisadiyyatlar üçün həlledici rola malikdir. Dünya praktikasında geniş tətbiq edilən qaydalar və risk əmsallarından biri kapital adekvatlığıdır.

Riskli və ya risksiz davranan banklar…

Bu əmsal əslində çox sadə bir məntiq üzərində qurulub. Bu məntiq bankları risksiz və az riskli investisiyalar etməyə və ya riskli investisiyaları müəyyən həddə saxlamağa sövq edir.

Ən sadə izahı budur ki, bu əmsal bank kapitalının riskli aktivlərə olan nisbətidir. Bu nisbətin müəyyən həddən aşağı enməsinə qanunvericilik səviyyəsində icazə verilmir. Məcmu kapital bankın ödəmə qabiliyyətinin itirilməsinə gətirib çıxara bilən mümkün zərərlərin azaldılmasına, əmanətçilərin və potensial investorların bank sisteminə etimadının artırılmasına xidmət edir. Hazırkı qaydalara əsasən, bankın məcmu kapitalının minimum miqdarı 50 milyon manat məbləğində olmalıdır. Kapitalın adekvatlıq əmsalı isə sistem əhəmiyyətli olmayan banklar üçün 10%-dən yuxarı, sistem əhəmiyyətli banklar üçün isə 01.01.2020-ci il tarixdən sonra minimum 12% təşkil edir.

Məcmu kapitalın tərkibi nədir?

Prudensial hesabatlıq məqsədləri üçün istifadə olunan kapital olmaqla, maliyyə bazarlarına nəzarət orqanının normativ xarakterli aktları ilə müəyyən etdiyi I dərəcəli və II dərəcəli kapitala daxil olan komponentlərinin cəmi və onlardan tutulmarın fərqidir. Məcmu kapital = I dər. kapital - qeyri maddi aktivlər + II dər. kapital - investisiyalar.

I dərəcəli kapitala türklər özkaynaq deyir. Yəni, bankın öz fəaliyyətindən formalaşdırdığı kapitaldır. O yüksəkdirsə, deməli bankın dayanıqlığı yüksəkdir, gələcəkdə bağlanma ehtimalı azdır. Məcmu kapitalda isə ikinci dərəcəli kapital da var, bu subardinasiya borcudur, yəni səhimdarın və ya başqa başqa bir şəxslərin kapitala borc kimi yerləşdirdiyi vəsaitlər də bura daxildir.

TOP-5 banklar

Məcmu kapitalının həcminə görə Azərbaycanda TOP-5 banklar aşağıdakılardır: Pakistan Milli Bankı NBP Bakı filialı - 327.76%, Bank Melli İran Bakı filialı - 269.5%, NaxçıvanBank ASC - 85.08%, Bank Avrasiya -65.82%, VTB -Azərbaycan ASC - 53.46%. Göründüyü kimi, ən yüksək göstəricilərə malik banklar üç xarici bankın Azərbaycandakı törəməsində qeydə alınıb. Eyni zamanda, Azərbaycanda kreditləşmədə elə də böyük portfelə malik olmayan iki yerli bank yüksək rəqəmlər göstərib.

Yuxarı olmasının səbəbləri...

Əsas səbəblərdən biri odur ki, bu bankların risk dərəcəsi üzrə ölçülmüş aktivləri azdır. Məsələn, nağd pulun hər hansı risk dərəcəsi yoxdur, demək olar ki, 0 faizdir. Ancaq istehlak kreditləri verən banklardan 150-180% həcmində ehtiyat yaratmaq tələb edilir. Yəni, bank 100 min kredit veribsə, bu 150-yə vurulur və onun 10%-i həcmində kapital saxlanılması şərtdir.

Pakistan Milli Bankının Bakı filialının kredit portfeli çox azdır, riskli vəsaiti olmadığından, çox güman ki vəsaiti nağd formadadır deyə kapital adekvatlılığı yüksək çıxır. Başqa sözlə, bank vəsaitini riskli sahələrə yerləşdirməyib. Vəsait risksiz sahələrə yerləşdirlibsə, demək həmin bankın gəliri də aşağıdır.